8月15日,泰国国家经济和社会发展委员会(NESDC)公布了2022年第二季度泰国经济运行情况和全年经济展望。

2022 年第二季度泰国经济运行情况

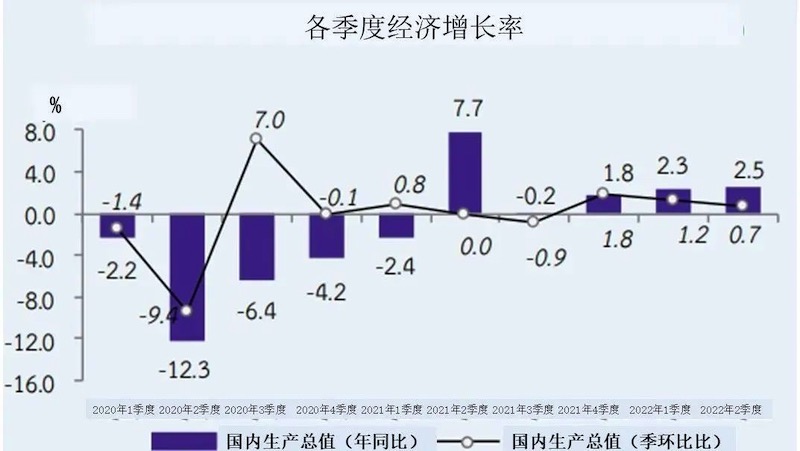

2022年第二季度泰国国内生产总值(GDP)同比增长2.5%,增速比***季度的2.3%有所加快,同时经季节调整的季环比增长率为0.7%,使2022年上半年泰国经济同比增长2.4%。

第二季度民间消费和服务出口增长加速,民间投资恢复扩张,货物出口、政府支出和民间投资增长放缓,政府投资下降。

第二季度民间消费增长6.9%,高于上一季度的3.5%,归功于政府放松新冠肺炎疫情防控措施使经济活动和支出恢复正常水平,以及消费刺激措施的支持。其中服务支出增长13.7%,高于上一季度4.1%的增速,住宿餐饮和娱乐文化支出分别加速增长56.9%和6.8%;半耐用品支出增长1.9%,高于上一季度0.4%的增速,与分别增长1.0%和2.4%的家具和家用设备以及服装和鞋类支出的加速扩张一致;非耐用品支出增长2.7%,低于上一季度的3.3%,与电力、天然气和其他燃料的支出放缓一致,该项支出增幅从上季度的3.4%放缓至0.4%;同时,由于汽车购买支出从上一季度的增长14.1%放缓至10.7%,耐用品支出仅增长3.4%,低于上一季度4.5%的增速。

然而,消费者对经济形势的信心指数从上一季度的37.3下降至34.9,原因是担心俄乌长期冲突将导致生活成本上升。政府消费支出增长2.4%,增速低于上一季度的7.2%,主要是实物社会转移增速放缓,增幅从上一季度的87.6%降至17.0%;工资以及商品和服务采购分别增长1.3%和0.1%;目前预算支用率为22.9%。2022年上半年,民间消费支出增长5.2%,政府消费支出增长4.7%。

总投资下降1.0%,从上一季度增长0.8%逆转,主要源于公共投资下降9.0%,降幅比上一季度的4.7%进一步扩大。其中政府投资下降15.1%,国有企业投资增长2.9%;本季度资本预算支用率为18.0%,高于上季度的15.1%,但低于去年同期的20.5%。

民间投资从上一季度增长2.9%放缓至2.3%,与机械设备投资增速从上季度的5.4%放缓至3.3%相符;同时,建筑业投资继续缩减,但缩幅从上一季度的8.0%收窄为1.3%。其他民间建筑投资下降40.9%,源于曼谷轻轨黄色线和粉红色线在今年开始试运营前已处于***后建设阶段。2022年上半年,总投资下降0.1%,公共投资缩减6.8%,民间投资增长2.6%。

出口总值录得745亿美元,在上一季度增长14.4%的基础上继续增长9.7%。出口量和出口价格指数分别增长4.4%和5.1%,上季度则分别增长10.1%和4.0%。出口值增长的商品包括化工和石化产品(4.9%)、机械和设备(7.0%)、集成电路和零部件(9.4%)、电器零部件(3.8%)、医用外科器械(8.0%)、饲料(21.6%)、大米(46.6%)、橡胶(3.0%)、食糖(113.6%);出口值下降的商品包括乘用车(-48.3%)、皮卡车(-9.6%)、电脑零件及配件(-10.1%)橡胶制品(-13.1%)。

对主要市场的出口继续增长,但对中国大陆、中国香港、澳大利亚的出口下降。剔除黄金的出口总值增长9.9%,以泰铢计算的出口总值增长20.5%。进口总值为694亿美元,增长22.4%,增幅高于上一季度的16.3%。进口量和进口价格指数分别上升7.5%和13.9%。第二季度实现贸易顺差为52亿美元(合1,784亿泰铢)。2022年上半年出口总值1,478亿美元,增长12.0%;进口总值1,334亿美元,增长19.4%;实现贸易顺差145亿美元(合4,850亿泰铢)。

住宿和餐饮服务业、批发零售业、交通运输和仓储业增长加快,农业、电力、天然气、蒸汽和空调供应业增速放缓,制造业和建筑业继续缩减。

农业、林业和渔业

农业、林业和渔业增长4.4%,为连续第二个季度增长,主要得益于有利的天气条件和充足的种植用水。产量增长的主要农产品包括稻谷(35.6%)、水果(26.9%)、甘蔗(7.6%)、玉米(6.7%)、家禽(1.0%);产量下降的主要农产品包括猪肉(-9.0%)、油棕(-8.9%)、木薯(-9.6%)、中南美白对虾(-10.0%)和橡胶(-0.7%)。

农产品价格指数上涨10.1%,价格上涨的主要农产品包括猪肉(28.9%)、油棕(85.1%)、家禽(22.9%)、甘蔗(15.4%)、橡胶(9.4%)等主要农产品价格上涨,,价格下跌的主要农产品为水果(-23.4%)。农业产量和农产品价格双双上升使农民收入指数连续第二个季度上涨,涨幅达16.3%。2022年上半年农业、林业和渔业增长4.6%。

制造业

制造业下降0.5%,从上一季度增长2.0%逆转,主要源于全球供应链长时间中断,与制造业生产指数下降0.7% 一致。出口导向型制造业生产指数(出口产量占总产量的比重大于60%)下降了2.0%,而上一季度下降了0.2%;内销制造业(出口产量占总产量的比重低于30%)生产指数下降0.3%,上季度则增长2.2%;出口内销两栖型制造业(出口产量占总产量的比重为30%-60%)生产指数下降0.1%,而上一季度则增长 2.3%;平均产能利用率为61.08%,低于上季度的66.53%和上年同期的62.65%。

产量下降的工业产品包括计算机及外围设备(-29.6%)、塑料粒料和合成橡胶(-11.6%)、基本钢铁(-10.6%)。产量增长的工业产品包括成品油(14.6%)、汽车(1.6%)和其他橡胶制品(12.2%)。2022年上半年制造业增长0.7%,平均产能利用率为63.81%。

住宿和餐饮服务业

住宿和餐饮服务业随国内旅游业好转和国际游客人数显著增加而连续第二个季度增长,增幅达44.9%,高于前一季度的33.5%。第二季度旅游业收入为1,550亿泰铢,连续第二个季度增长,增幅达85.5%,源于新冠肺炎疫情防控措施放松、疫苗接种以及政府刺激国内旅游的措施;

入境国际游客人数为1,582,257人次,比去年同期大幅增加,得益于取消入境游客的隔离检测要求、陆路边境重新开放以及主要客源国放宽出境旅行***;酒店平均入住率为42.09%,比上一季度的36.15%和去年同期的8.24%大幅提升。2022年上半年,住宿和餐饮服务业比去年同期增长39.3%,入境游客为208万人次,酒店平均入住率为39.12%。

批发和零售贸易及汽车摩托车修理业

批发和零售贸易及汽车摩托车修理业连续五个季度增长,增幅为3.1%,增速比上一季度的2.8%有所加快,主要得益于家庭支出和旅游业的好转。2022年上半年,批发和零售贸易业增长2.9%。

运输和仓储业

运输和仓储业连续第三个季度增长,增幅为5.3%,高于上一季度4.6%的增速,得益于航空运输、陆运运输和管道运输的扩张。2022年上半年,运输和仓储业增长4.7%。

失业率为 1.37%,低于上一季度的1.53%和2021年同期的1.89%。总体通货膨胀率和核心通货膨胀率分别为6.5%和2.3%。经常项目逆差86亿美元(约2,970亿泰铢)。2022年6月底,外汇储备为2,220亿美元,公共债务为10.20万亿泰铢,对GDP的比率为61.1%。

2022年泰国经济展望

国家经社委(NESDC)预计2022年泰国经济将增长2.7%至3.2%,主要支持因素包括;

1 国内需求改善;

2 旅游业复苏;

3 货物出口持续增长;

同时预计以美元计价的出口总值将增长7.9%,民间消费和民间投资将分别增长4.4%和3.1%。通货膨胀率介于6.3%至6.8%之间,经常账户将出现相当于GDP的1.6%的赤字。

具体如下:

1 消费

(1)民间消费将增长4.4%,高于2021年的0.3%,也高于此前预测的3.9%。主要支持因素是 2022 年上半年消费增长高于预期以及下半年政府的刺激措施。

(2)政府消费将缩减0.2%,维持先前预测,低于2021年 3.2% 的增幅,符合2022财年预算框架下的当前预算支用率为98%的假设,并考虑到额外的5,000亿泰铢贷款法令下已批准项目的支用。

2 投资

预计2022年投资将增长2.8%,低于2021年的3.4%和先前预测的3.5%。其中:

(1)民间投资将增长3.1%,略低于2021年的3.3%和先前预测的3.5%,主要是全球经济前景预期下调所致;

(2)政府投资将增长2.0%,低于2021年的增长3.8%和此前预计的3.4%。此次调整与2022财年前三季度资本预算支用率低于预期以及国有企业预算支用率下调一致。

3 货物出口总值

以美元计算的货物出口总值将增长7.9%,增幅低于2021年19.2%,从先前预测的7.3%向上修正,源于出口价格增幅假设从先前预测的3.3%–4.3%上调至4.0%–5.0%。

尽管如此,根据2022年世界经济和货物贸易量调整的假设,预计货物出口量将增长3.4%,低于此前预测的 3.5%。同时,由于入境国际游客数量高于预期推升服务出口,因此,2022年泰国货物和服务出口将增长9.0%,高于先前预测的8.3%,但低于2021年10.4%的增幅。

2022年泰国经济政策建议

2022 年泰国经济政策需***关注以下问题:

(1)跟踪并管理国内价格的市场机制,使其符合投入成本,并对低收入群体和易受物价上涨和债务负担增加影响的群体提供有针对性的援助;

(2)通过以下方式支持农业生产和增加农民收入:

(i)帮助和缓解农业生产资料短缺和投入成本上升的问题;

(ii)制定预防和应对洪灾的措施;

(iii)提高农民收入在***终产品利润中的份额。

(3)在利率上升周期密切跟踪并解决家庭和中小企业债务问题;

(4)通过以下措施保持出口增长势头:

(i)促进对主要市场的出口以及向具有潜力的新市场扩张;

(ii)提高农产品、食品和制造业产品的质量以符合国际标准;

(iii)充分利用区域***经济伙伴关系(RCEP)的优势,同时加快正在进行的自由贸易协定谈判,并努力为未来与新的潜在贸易伙伴谈判做好准备;

(iv)鼓励企业部门适当管理汇率波动风险。

(5)通过以下方式促进旅游及相关服务业复苏:

(i)促进高质量旅游的发展;

(ii) 通过贷款和补贴措施促进流动性,以强化旅游业的复苏;

(iii)持续支持旅游推广活动;

(iv)向有意出国旅游的泰国游客推广国内旅游。

(6)促进民间投资,具体做法是:

(i)加快2019-2021年已获批并取得投资促进证书的项目特别是目标产业的项目启动投资;

(ii) 解决投资者和企业家投资和开展业务的困难和障碍;

(iii)实施积极的投资促进措施,促进目标产业的投资者到泰国投资;

(iv) 促进对东部经济走廊(EEC)、其他经济特区以及区域经济走廊的投资;

(v)支持按照规划对***经济领域和交通基础设施进行投资;

(vi)培养高技能劳动力。

(7)政府支出和公共投资保持增长势头;

(8)对全球经济和金融市场的波动以及高度不确定的地缘政治风险进行跟踪、审视和防范。

来源:泰国国家经济社会发展委员会(NESDC)、开泰研究中心编译

* 由于统计口径关系,国家经社委与商务部的进出口数据存在差异。泰国银行和开泰研究中心采用商务部数据。

开泰研究中心的看法

开泰研究中心认为,第二季度泰国经济的亮点是民间消费加速增长,部分原因是此前疫情管控造成的积压需求在新冠疫情防控措施逐步放松得到释放,尽管通货膨胀在2月份俄乌战争爆发后加速。

同时,旅游业收入随入境游客数量加速增长,但货物出口因全球经济放缓以及中国主要经济城市疫情封控措施而增长放慢。此外,政府消费随政府刺激经济措施到期而有所下降,政府投资和民间投资都有所放缓。上述各项因素的共同作用使第二季度泰国经济仅增长2.5%,低于市场预期的3.1%。

对于下半年泰国经济走势,开泰研究中心认为,由于上半年民间消费增长高于预期,但由于通货膨胀居高不下,加上疫情积压需求得到释放的作用将逐渐减弱,下半年民间消费增速将有所放缓;同时,在全球经济疲软的情况下,货物出口增长也将有所放缓;不过旅游业的强劲复苏将拉动下半年泰国经济以高于上半年的速度增长。因此,开泰研究中心仍维持2022 年全年泰国经济增长2.9%的预测。