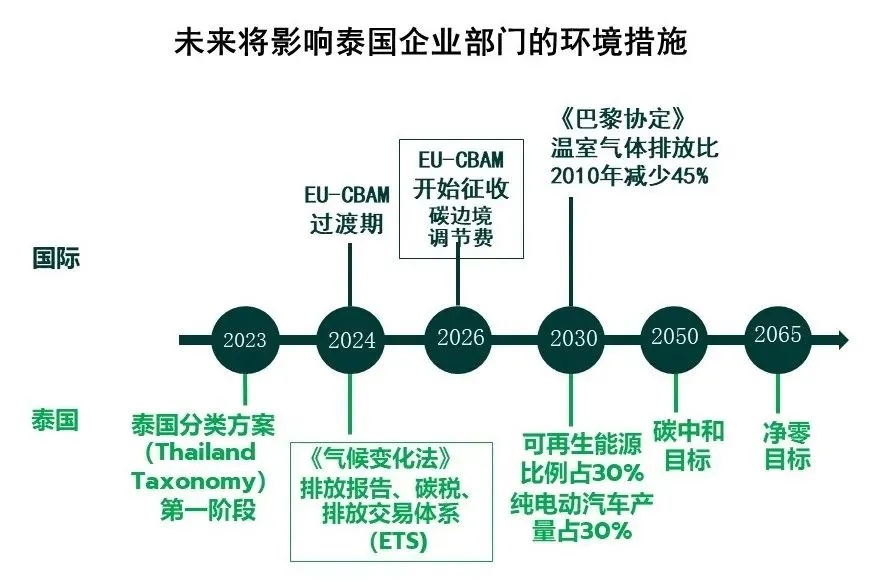

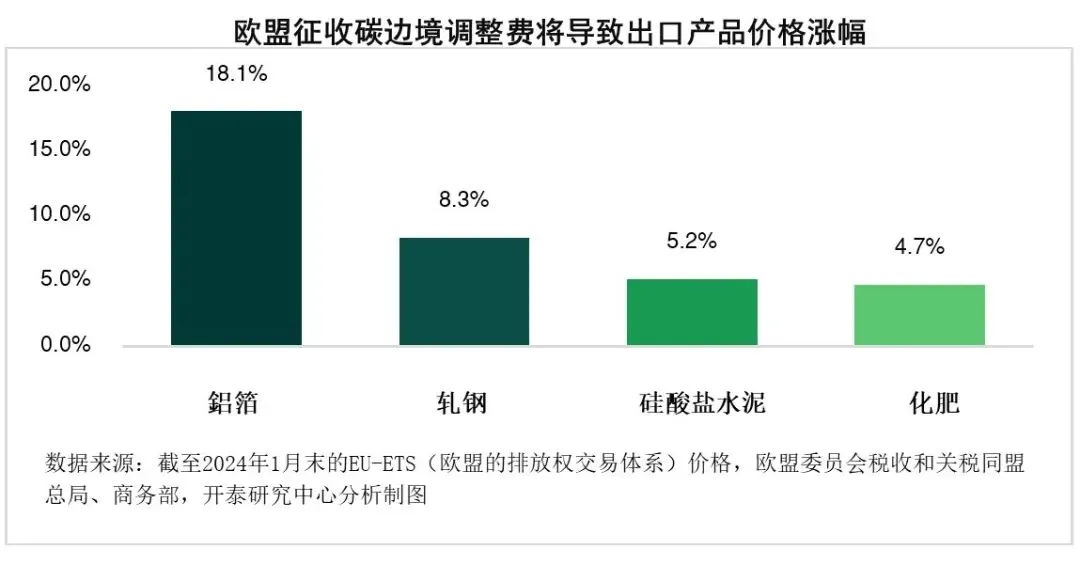

温室气体排放将成为影响泰国企业经营成本和竞争力的重要风险因素。泰国正在制定《气候变化法》,预料将于2024年生效,该法律将引入温室气体排放税或碳税,以控制工业部门的排放。国际层面,欧盟碳边境调节机制将于2026年***生效,届时将对高排放商品征收碳边境调节费。

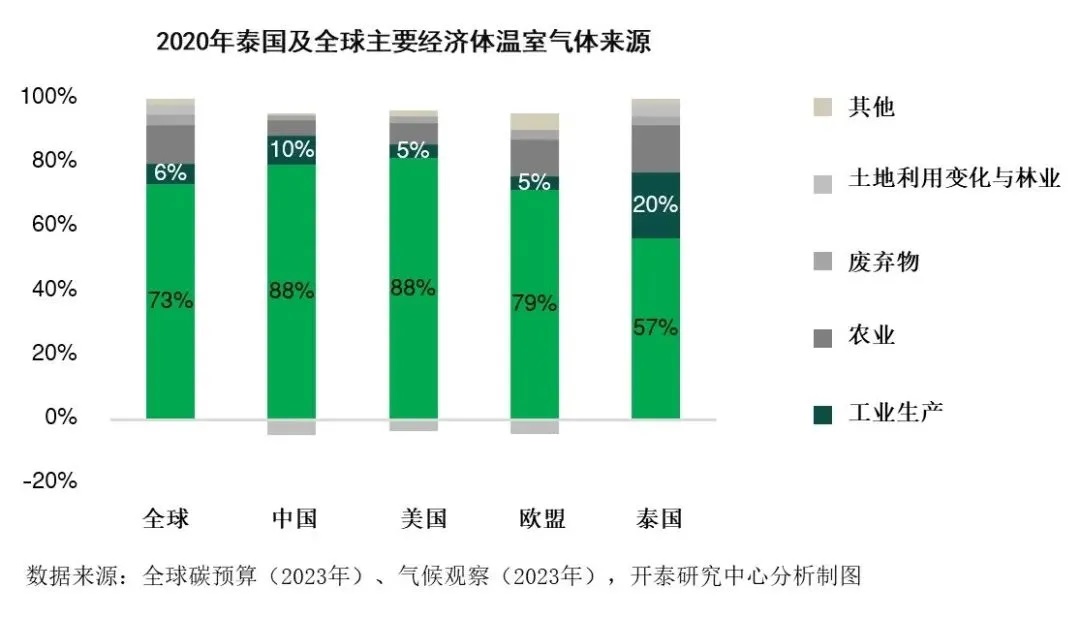

泰国的温室气体排放主要来自能源消耗,其中包括电力生产,运输和生产过程中的天然气、石油和煤炭消耗。值得注意的是,泰国工业生产过程中的温室气体排放量高于世界平均水平,例如来自水泥生产的二氧化碳(CO2)和化肥生产的二氧化氮(NO2)等。

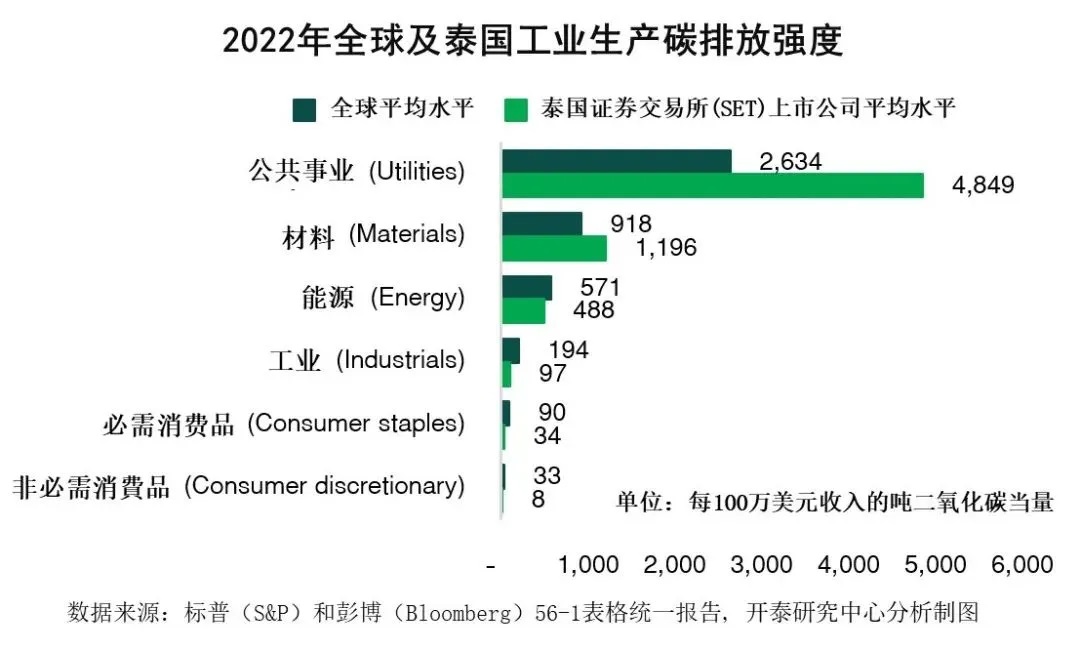

对各行业的温室气体排放,可采用排放强度法进行测量。排放强度是指在经营过程中,每百万美元收入所产生的碳排放量(范畴一)。该指标可以用于比较国内外行业之间的温室气体排放水平。

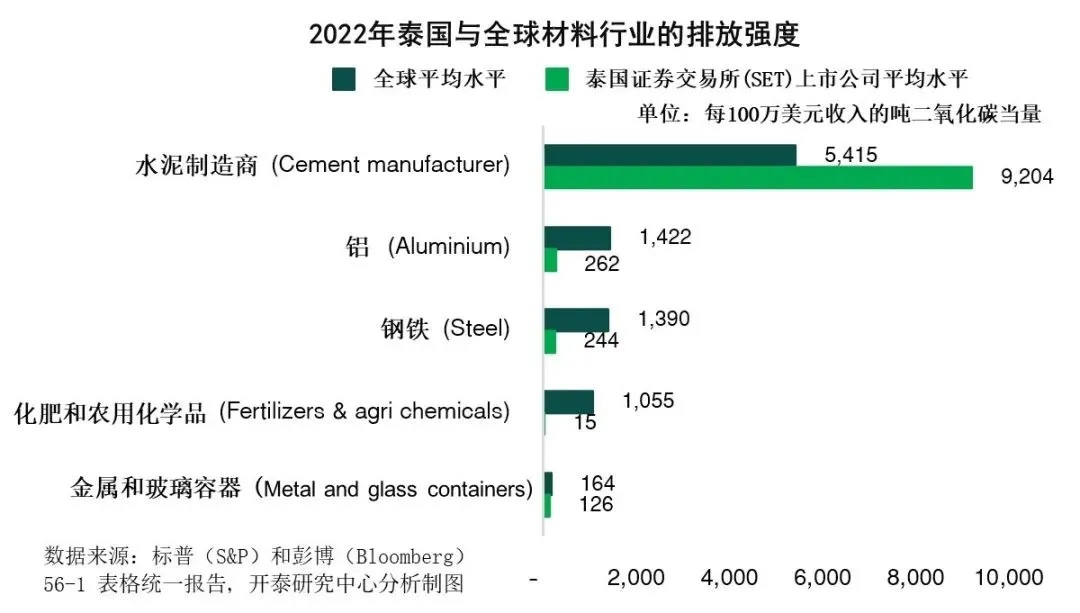

泰国公共事业和材料类上市公司的排放强度高于世界平均水平。其中,公用事业部门的电力主要来自产生温室气体的化石燃料如天然气和煤炭。泰国可再生能源发电的占比仅为7%,而全球平均占比为17%。泰国排放温室气体的材料类上市公司主要包括水泥、化肥和钢铁生产企业。这些行业也会导致其他行业的温室气体排放量增加,因电力和材料都是供应链中其他行业如建筑业和房地产业的原材料。

泰国水泥生产的排放强度***高,且高于世界平均水平。其主要原因在于水泥生产过程中排放大量的温室气体,目前尚未找到能够显著减少排放的替代工艺或原材料。可减少水泥生产排放的技术包括碳捕集利用与封存技术(CCUS)。该技术通过化学过程捕获二氧化碳,防止其释放到大气中。然而,CCUS技术仍处于实验阶段,且需要高额投资,导致生产成本翻倍,因此目前尚不具备经济可行性。

可喜的是,泰国上市公司中铝材、钢铁、化肥、农化、金属和玻璃包装生产过程中的碳排放强度低于世界平均水平,主要原因在于这些材料的生产属于中游和下游生产环节,产生的温室气体排放量低于原材料生产等上游环节。

开泰研究中心预测,未来1-2年泰国电力、水泥、钢铁、化肥和铝业将面临更加严峻的国内外环境政策压力,其中包括要求企业报告温室气体排放量的《气候变化法》。从长远来看,国内碳税的实施和欧盟征收碳边境调节费将进一步加大环境政策压力。

开泰研究中心认为,泰国政府应修订相关法规,以开放电力市场自由化,促进对清洁能源的投资,并为产业部门的研发提供资金支持。同时,应利用碳税等手段来鼓励企业和消费者使用低碳排放产品。

生产企业如何降低排放强度?

减少化石燃料如煤炭石油和天然气的使用,通过将生产过程从化石燃料转换为电力,如采用电弧炉 (EAF) 生产钢铁,并将运输车辆转换为电力驱动,以及对清洁能源技术进行投资,如投资氢燃料和CCUS 技术。

转向使用清洁能源,通过投资安装太阳能屋顶、与私营企业订立购买清洁能源电力合同以及通过公用事业绿色费率方案(UGT)购买电力。

使用低温室气体材料或使用循环材料、降低水泥消耗比例,以及在钢铁和铝工业中使用再生材料等。