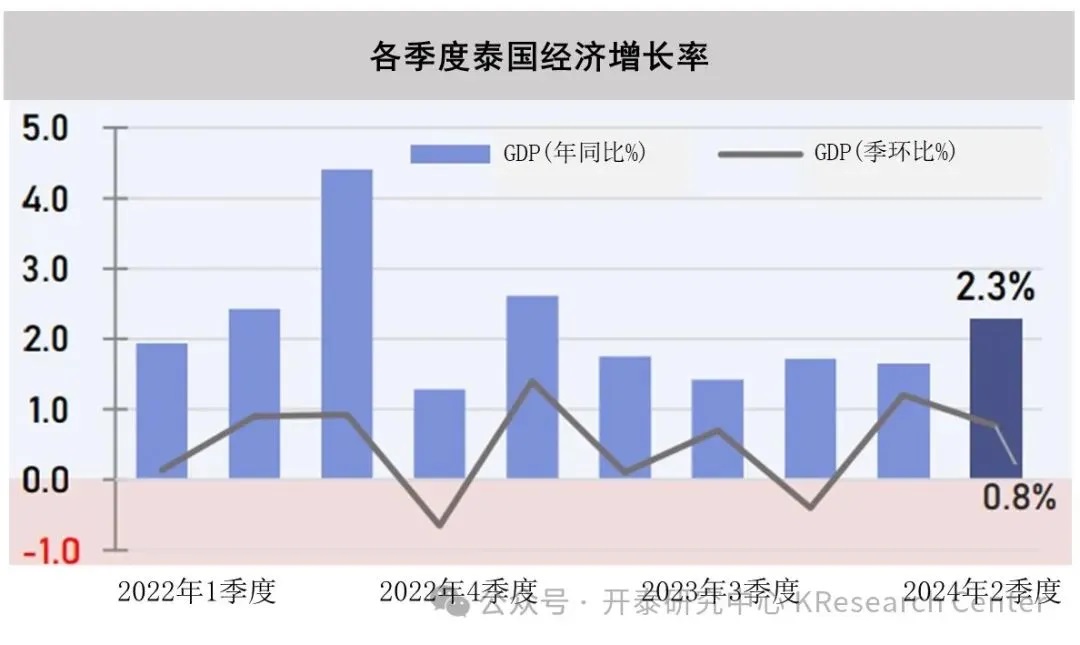

泰国国家经济和社会发展委员会(NESDC)报告显示:2024年第二季度泰国国内生产总值(GDP)同比增长2.3%,增速高于上季度的1.6%;经季节调整的季环比增长率为0.8%;上半年同比增长1.9%。

01

支出方面:

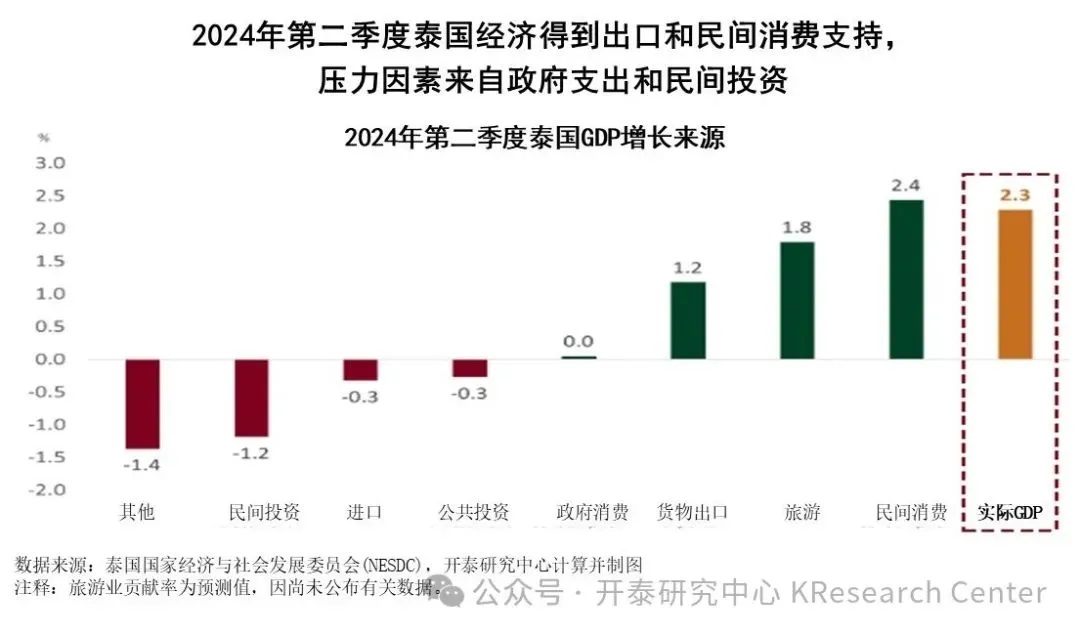

经济增长主要得益于政府消费支出及货物和服务出口的改善,民间消费持续增长,但公共投资和民间投资则有所收缩。

民间消费支出增长4.0%,增速比上季度的6.9%有所放缓。由于酒店与餐馆、金融与医疗服务、教育与艺术、娱乐休闲方面的支出放缓,服务业支出增长6.0%,低于上季度的13.7%。非耐用品支出增长3.6%,比上季度的4.7%相比有所放缓,与食品和非酒精饮料以及酒精饮料支出的放缓一致。

耐用品支出缩减6.5%,延续了上季度6.7%的缩幅,主要原因是汽车购买量减少,与消费者在市场价格调整中对电动汽车定价策略的观望态度一致。半耐用品支出增长4.3%,原因家具及服装鞋类支出增长。本季度消费者信心指数为54.3,比上季度的57.2有所下降。上半年民间消费支出增长5.4%。

政府消费增长0.3%,比上季度缩减2.1%有所改善。商品和服务形式的社会转移支付增长6.9%,而上季度则缩减10.7%,雇员报酬(工资)增长0.8%。商品和服务支出下降3.8%。本季度经常预算支出率为总预算的27.7%,高于上季度的19.2%和去年同期的24.3%。上半年政府消费支出下降0.9%。

总投资缩减6.2%,为连续第三个季度缩减。民间投资缩减6.8%,其中机械设备投资缩减8.1%,与商用汽车销售缩减22.5%和资本货物进口减速相一致。同时,由于住宅和商业建筑建设减少,建筑投资缩减2.2%。相比之下,工厂建筑继续扩张。公共投资缩减4.3%,好于上季度的缩减27.7%;广义政府投资缩减12.8%,国有企业投资增长10.1%。本季度的资本预算支用率为总预算的24.0%,高于上季度的5.7%和去年同期的19.0%。上半年总投资缩减5.1%,民间投资缩减0.9%,公共投资缩减16.7%。

02

对外贸易:

出口总值录得733.15亿美元,同比增长4.5%,比上季度缩减1.1%明显好转。出口总值的增长来自农产品和工业产品出口扩大,其中出口量增长2.7%,出口价格上涨1.7%。出口值增长的商品包括大米(53.0%)、橡胶(37.3%)、电脑(147.9%)、电信设备(58.5%)、汽车(3.3%)和电脑零部件及配件(22.5%)。出口值缩减的商品包括榴梿(-1.0%)、食糖(-26.3%)、橡胶制品(-10.5%)、集成电路及零部件(-14.5%)、汽车零部件(-0.6%)和电器零部件(-12.8%)。

进口总值达 677.77 亿美元,同比增长1.2%,但低于上季度的 3.3%。进口量继续缩减0.9%,原材料、中间产品和消费品进口量也出现缩减,但进口价格上涨了 2.1%。本季度的贸易顺差为 55 亿美元(合2,031亿泰铢),高于上季度 16 亿美元(合586 亿泰铢)顺差。

03

生产方面:

制造业恢复增长,住宿和餐饮服务业、批发零售业、交通运输和仓储业继续扩张。然而建筑业和农业仍在萎缩。

农林渔业缩减1.1%,延续了上季度缩减2.7%的趋势。主要农作物产量缩减1.7%,延续了上季度2.9%的缩幅。产量缩减的主要农产品包括水稻(-13.0%)、水果(-8.0%)、木薯(-8.4%)、白虾(-17.6%)和橡胶(-0.6%)。产量增长的主要农产品包括甘蔗(41.9%)、油棕(40.8%)、玉米(11.1%)、牛肉(4.8%)、家禽(1.1%)。农产品价格涨幅从5.5%扩大到10.7%,源于橡胶(68.6%)、水果(22.6%)、稻谷(8.4%)、甘蔗(28.6%)、混合鸡蛋(3.5%)等主要农产品价格上涨。价格下降的主要农产品包括猪肉(-16.9%)、木薯(-21.9%)和油棕(-18.4%)。随着农产品价格指数的上升,农民收入指数上升8.9%,为连续第3个季度上升。上半年农林渔业缩减1.9%。

制造业增长0.2%,比上季度的缩减2.9%有所改善。其中内销制造业(出口产量占总产量的比重低于30%)增长2.5%,出口制造业(出口产量占总产量的比重大于60%)缩减1.5%,出口内销两栖型制造业(出口产量占总产量的比重为30%-60%)缩减4.5%。生产指数上升的产业包括油棕(25.5%)、动物饲料(13.5%)、机械(8.7%)、淀粉及淀粉制品(30.1%)、精炼石油制品(1.9%)。生产指数下降的产业包括汽车(-13.4%)、电子元件及印刷电路板(-18.3%)、混凝土/水泥/灰泥制品(-9.7%)、摩托车(-14.9%)、内胎、翻新、轮胎改造(-7.2%)等。本季度的平均产能利用率为57.79%,低于上季度的60.43%和去年同期的58.56%。上半年制造业缩减1.4%。

住宿和餐饮服务业在上季度增长11.8%之后继续增长7.8%。入境游客人数为813.1万人次,为新冠疫情前入境国际游客数量的93.67%;入境旅游收入约为3,320亿泰铢,增幅达38.6%,为连续第十二个季度增长。国内游客数量增长13.0%,为连续第十个季度增长;国内旅游收入达到2,450亿泰铢,增长16.9%。旅游总收入达5,770亿泰铢,增长28.5%。酒店平均入住率为69.92%,比上季度的平均入住率75.27%有所下降,但高于去年同期的66.93%。上半年住宿和餐饮服务业增长9.8%。

批发零售贸易及汽车摩托车维修业增长3.0%,而上季度增长4.3%,与国内消费和旅游业复苏持续扩大相一致。上半年批发零售业增长3.7%。

建筑业缩减5.5%,缩幅比上季度的17.3%收窄。公共建筑缩减7.8%,缩幅比上季度的30.1%显著收窄,主要源于政府建筑的缩减。民间建筑缩减2.2%。上半年建筑业缩减11.2%。

04

经济稳定方面:

失业率为 1.07%,略高于上季度的1.01%和 2023 年同期的1.06%。总体通货膨胀率和核心通货膨胀率分别为 0.7% 和 0.4%。经常项目盈余 26 亿美元(937 亿泰铢)。截至2024年6月底,外汇储备为 2,243 亿美元,公共债务为11.54万亿泰铢,为国内生产总值的 63.5%。

2024年泰国经济展望

泰国国家经社委(NESDC)预测,2024年泰国经济将增长2.3-2.8%(中间值为2.5%),主要支持因素包括:

(1)旅游业持续复苏;

(2)国内民间消费增长良好;

(3)政府消费和公共投资势头强劲;

(4)随着全球贸易复苏,货物出口恢复扩张。

预计全年民间消费和投资将分别增长4.5%和0.3%,以美元计算的货物出口值将增长2.0%,通货膨胀率将为0.4 - 0.9%,经常项目盈余将达到国内生产总值的2.3%。

2024年第二季度泰国经济同比增长2.3%,得益于出口总值增长高于预期。民间消费继续保持良好的增长态势,尽管增速比上季度有所放缓。

第二季度政府支出有所加快但仍低于预期,尤其是公共投资仍在缩减,同时政府消费增长低于预期这也将是影响下半年经济的不确定性因素。此外,随着建筑和汽车产业投资缩减,第二季度民间投资缩减幅度超预期,反映在皮卡和卡车等商用车的销量上。预期2024年总投资可能会低于早先预期。

开泰研究中心认为,影响2024年泰国经济走向的因素包括中东地缘政治问题可能持续影响国际航运进而影响旺季出口,制造业面临日益激烈的竞争,国内购买力依然疲弱以及政府经济刺激措施和2025财政年度预算。

如果新政府的经济刺激措施规模与数字钱包计划相比没有太大变化,而且2025财政年度预算法按期于2024年10月1日生效,预计2024年泰国经济仍有望增长2.6%。

如果新政府的经济刺激措施延迟,而且在第4季度没有推出替代的经济刺激措施,加上2025财政年度预算法延迟生效1个月以上,2024年泰国经济增长率滑向2.2%的下限的风险会加大。不过开泰研究中心目前认为发生这种情况的可能性并不大。

因此,在旅游和出口仍然是今年下半年经济增长的主要推动力的情况下,如果政府在2024年第4季度推出经济刺激措施以及2025财政年度预算法按期于10月1日生效,开泰研究中心预计2024年全年泰国经济仍有望增长2.6%。