随着全球国际情势转变以及全球供应链重组,台商们面临两岸之外设立新生产据点的抉择,促使台湾印制电路板(以下简称“PCB”)产业自去年迎来一波东南亚投资热潮。

据业界观察,这次的生产转移与之前的成本导向不同,主要是受到客户对于生产地安全的考量。过往台商PCB产业也经过几次转移,从桃园到昆山再到湖北,这次则以泰国为主要目标。为了分散产能过度集中的风险,台湾PCB厂商近期也正在积极布局东南亚市场,使泰国逐渐成为多家PCB台厂的***,曼谷周边有望成为继桃园、中国昆山、湖北之后的PCB新聚落。

台湾电路板协会(以下简称“TPCA”)指出,全球的制造业在二战之后发生过几次重要的生产转移,依序从美日转往台韩再交棒给中国大陆,过去几次的转移依靠着比较利益法则进行,以成本为***主要的考量。而近几年受到全球新冠疫情、乌俄战争以及逐步升温的美中摩擦等诸多因素的影响,也进一步推动全球价值链重组再布局。

台湾的PCB产业始于1968年美商安培在桃园设厂,后续逐步以桃园为中心发展出完整的生产聚落。1990年代之后随着大陆的改革开放,以楠梓电为首展开台商投赴大陆投资的契机,昆山也成为桃园之后,第2个台资PCB生产聚落。

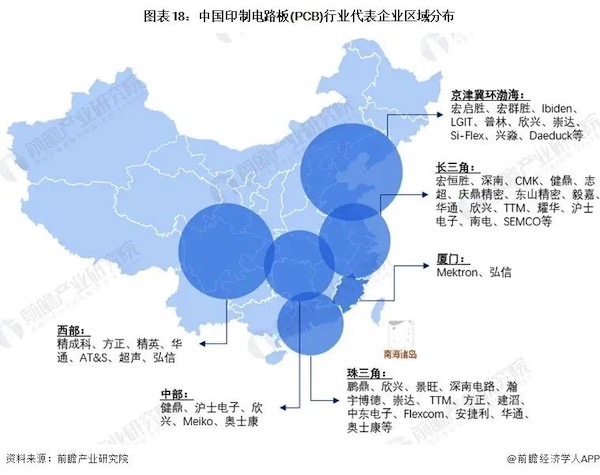

2000年之后中国逐渐成为世界工厂,台商也凭借着中国的生产优势,在2011年超越日本成为PCB全球市占***。目前,中国的PCB产业已经基本形成了稳定的产业集群,国内的PCB企业主要分布在珠三角、长三角和环渤海区域。但随着中国的经济高速发展,造成沿海的生产成本急速上升,在2010年左右台商也开始逐步往更内陆的湖北、四川扩展。

TPCA表示,PCB的工序繁多、资本支出庞大,所以工厂设立后即难以移动,并且需要供应链的就近支援,因此台商PCB制造有六成多的产能在大陆,其余的三成七在台湾。台商多年来在两岸运筹下,对东南亚的著墨并不深。但情况自去年起了变化,面对贸易竞局与国际政局动边加剧,终端客户基于断链的担忧,成为此波全球供应链再次转移的推手。

TPCA进一步说,泰国为东南亚PCB产值***大的国家,具备一定PCB产业链发展基础,加上民情友善、开放的经贸环境、国际化程度高,成为这波台商海外布局的***。

这两年陆续宣布投资泰国的PCB厂商主要有欣兴、华通、沪士电子、定颖、圆裕,而上游原物料商则主要有台虹、台熠、联茂,工厂大都集中于曼谷周边;此波除了台资企业积极前往泰国之外,不少陆企也开始朝东南亚迁移,如奥士康、中京电子、中富电路、四会富仕也纷纷宣布投资泰国。

截止2023年4月底,已经有多家大陆和台湾PCB行业相关企业落户泰国洛加纳大城工业区,如:沪电、中京、奥士康、威尔高、联茂等。另外,园区还正在与其他多家意向的大型PCB厂商和其配套供应商进行积极沟通磋商中。洛加纳大城工业区充足的水资源供应能力、污水处理能力、以及靠近首都曼谷便利的生产生活环境和物流运输优势,是吸引各大PCB厂商选择落户的重要因素。