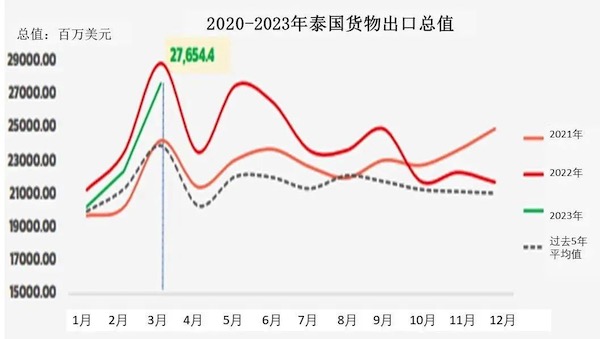

泰国商务部数据显示,2023年3月泰国出口总值为276.544亿美元(9,429.39亿泰铢),同比缩减4.2%;剔除黄金、石油相关产品和战备物资的出口总值同比增长0.01%。2023年***季度出口总值同比缩减4.5%,剔除黄金、石油相关产品和战备物资的出口总值同比缩减0.9%。

对此,开泰中心认为:2023年3月泰国出口总值连续第6个月同比缩减,主要源于2022年同期的高基数。当时国际市场尚未适应俄乌冲突带来的影响,加上美国和欧元区开始出现通胀压力,使全球农产品、大宗商品和黄金价格大幅上涨,带动了2022年3月泰国出口总值大幅上升并创历史新高。

不过,2022年3月泰国出口总值月环比呈显著增长态势,并创12个月以来新高,来自部分农产品和工业产品出口大幅增长。同时,泰国对美国出口值在连续三个月缩减后有所回升,主要支持因素是电子类产品出口因部分生产基地转移到泰国而增长,加上支持居家工作模式和增加生活便利的产品以及符合减缓全球变暖趋势的太阳能电池等产品需求持续不减。此外,泰国对日本的出口也在连续六个月萎缩后恢复增长;对中国的出口尽管萎缩但缩幅随中国经济复苏而收窄;对欧元区的出口在连续两个月增长后再度萎缩,源于高比较基数因素。

开泰研究中心预期,全球经济放缓、地缘政治问题的不确定性、美国和欧洲的银行业问题、气候变化影响以及未来汇率走势仍将成为对今年剩余时间泰国出口的压力因素。因此,开泰研究中心仍维持2023年泰国出口总值同比萎缩1.2%的预测。

开泰研究中心同时预期,今年后三个季度泰国出口总值的缩幅趋于收窄,并且可能在下半年因上年比较基数下降而恢复同比正增长。此外,虽然3月份泰国对外贸易实现顺差,但由于出口总值仍可能回落,而进口总值可能随国内需求上升以及全球油价上涨而加快增长,下一阶段可能再度出现贸易逆差。

不过3月出口总值缩幅小于预期,超过5年平均水平239.049亿美元,并创12个月新高。美国、日本、韩国和印度等主要市场均呈现积极信号,特别是农产品和涉农工业产品以及部分关键工业产品的出口。同时,贸易差额12个月来***恢复顺差。

然而,由于通胀压力虽然有所缓解但仍处于较高水平,全球经济前景仍不明朗。同时,利率持续上升对银行业、企业和消费者购买力造成压力。此外,全球市场油价逐渐回落,导致与石油相关的出口值持续萎缩。这些因素导致3月份泰国出口继续同比缩减。

出口商品

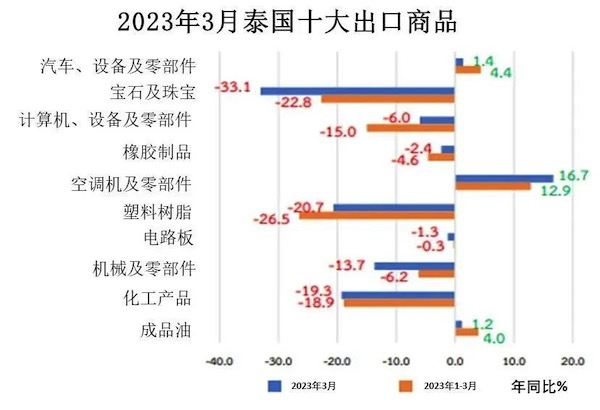

2023年3月农产品和涉农工业产品出口值同比增长4.2%,为连续第二个月增长,其中农产品和涉农工业产品的出口值分别增长1.2%和7.1%。出口值增长良好的产品包括砂糖(+73.9%)、木薯制品(+5.7%)、大米(+7.2%)、新鲜/冷藏/冷冻水果和干果(+94.5%)、动植物油脂(+6.2%)、饮料(13.2%)和新鲜/冷藏/冷冻鸡肉(+47.9%)。出口值下降的产品包括橡胶(-41.1%)、宠物食品(-25.0%)、罐装/加工水果(-17.8%)等。2023年***季度农产品和涉农工业产品出口值同比增长1.9%。

工业产品出口值同比缩减5.9%,为连续第六个月缩减。出口值增长良好的产品包括汽车、设备及零部件(+1.4%)、空调机及零部件(+16.7%)、半导体、晶体管及二极管(+66.4%)、传真机/电话机及设备和零部件(+27.4%)、摩托车及零部件(+5.0%)、变压器及零部件(+55.9%)。出口值下降的产品包括石油相关产品(-14.2%)、计算机、设备和及零部件(-6.0%)、机械及零部件(-13.7%)、宝石和珠宝(不包括黄金)(-3.5%)。2023年***季度工业产品出口值同比缩减5.8%。

出口市场

2023年3月对主要市场的出口值同比缩减0.8%,其中对中国、东盟新四国(柬埔寨、老挝、缅甸、越南)、东盟老五国(文莱、菲律宾、新加坡、印尼、马来西亚)、欧盟(27个成员国)的出口值分别缩减3.9%、3.5%、2.1%、7.3%,而对美国和日本的出口值分别增长1.7%和10.2%。

对二线市场的出口值同比缩减3.4%,其中对南亚和澳大利亚的出口值分别缩减6.9%和23.3%,而对俄罗斯和独联体、中东、非洲、拉丁美洲和英国的出口分别增长228.0%、3.0%、2.1%、5.9%和5.8%。

对其他市场出口值同比缩减39.5%,其中对瑞士出口值缩减43.5%。

进口总值和贸易差额

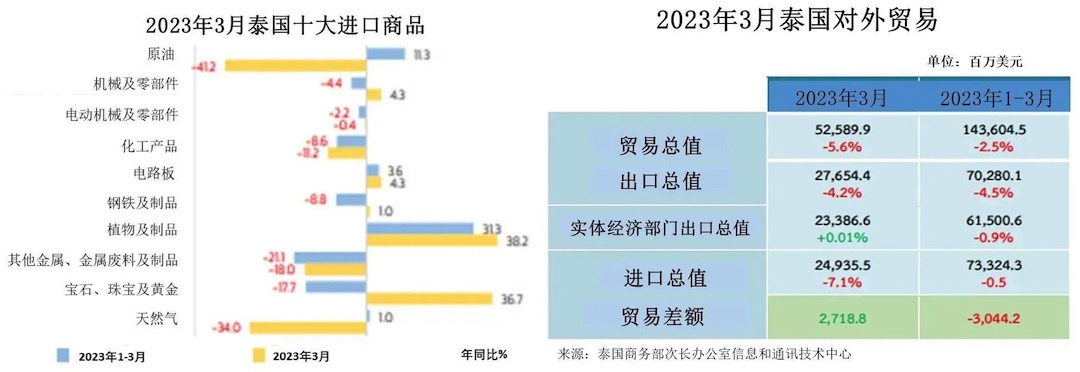

2023年3月泰国进口总值为249.355亿美元,同比缩减7.1%;贸易顺差27.188亿美元。2023年***季度进口总值为733.243亿美元,同比缩减0.5%;贸易逆差 30.442亿美元。

出口促进策略与前景展望

泰国商务部过去一个月推动和促进泰国出口的重要工作包括:

(1) 实施《2023年水果管理措施》,应对678万吨水果的预期出口需求。措施分为生产计划、国内营销、开拓新市场、与贸易伙伴谈判4个方面,实现444万吨鲜果及加工水果出口目标,涉及出口产品标准监控、水果出口商补贴、线上线下贸易洽谈对接、组织国际贸易展览会等22项积极措施。

(2) 对与中国的主要陆路和铁路出入境口岸磨憨进行访问考察,为泰国货物出口到中国提供便利。此外,商务部代表团与中国当地海关会谈,讨论便利泰国水果向中国市场的出口,并为即将到来的2023年泰国水果出口旺季做好准备。

(3) 启动2023年“从本地到全球的青年出口商”计划,强调扶持中小企业和准备进入国际市场的企业家的重要性。该项目为泰国企业家在全球市场取得成功提供必要的培训、知识和技能。

泰国商务部认为,由于受全球通货膨胀和利率高企等多方面因素的压力,全球经济总体上仍处于低迷状态。美国和欧洲金融机构问题继续削弱消费者和企业的信心。同时地缘政治冲突继续造成能源价格波动。不过,2023年***季度商务部在中欧和东欧国家开辟新市场的努力以及与中国、韩国和印度等有潜力市场的区域贸易协定均有助于支持泰国在全球经济低迷时期扩大出口。

对此,开泰中心认为:2023年3月泰国出口总值连续第6个月同比缩减,主要源于2022年同期的高基数。当时国际市场尚未适应俄乌冲突带来的影响,加上美国和欧元区开始出现通胀压力,使全球农产品、大宗商品和黄金价格大幅上涨,带动了2022年3月泰国出口总值大幅上升并创历史新高。

不过,2022年3月泰国出口总值月环比呈显著增长态势,并创12个月以来新高,来自部分农产品和工业产品出口大幅增长。同时,泰国对美国出口值在连续三个月缩减后有所回升,主要支持因素是电子类产品出口因部分生产基地转移到泰国而增长,加上支持居家工作模式和增加生活便利的产品以及符合减缓全球变暖趋势的太阳能电池等产品需求持续不减。此外,泰国对日本的出口也在连续六个月萎缩后恢复增长;对中国的出口尽管萎缩但缩幅随中国经济复苏而收窄;对欧元区的出口在连续两个月增长后再度萎缩,源于高比较基数因素。

开泰研究中心预期,全球经济放缓、地缘政治问题的不确定性、美国和欧洲的银行业问题、气候变化影响以及未来汇率走势仍将成为对今年剩余时间泰国出口的压力因素。因此,开泰研究中心仍维持2023年泰国出口总值同比萎缩1.2%的预测。

开泰研究中心同时预期,今年后三个季度泰国出口总值的缩幅趋于收窄,并且可能在下半年因上年比较基数下降而恢复同比正增长。此外,虽然3月份泰国对外贸易实现顺差,但由于出口总值仍可能回落,而进口总值可能随国内需求上升以及全球油价上涨而加快增长,下一阶段可能再度出现贸易逆差。