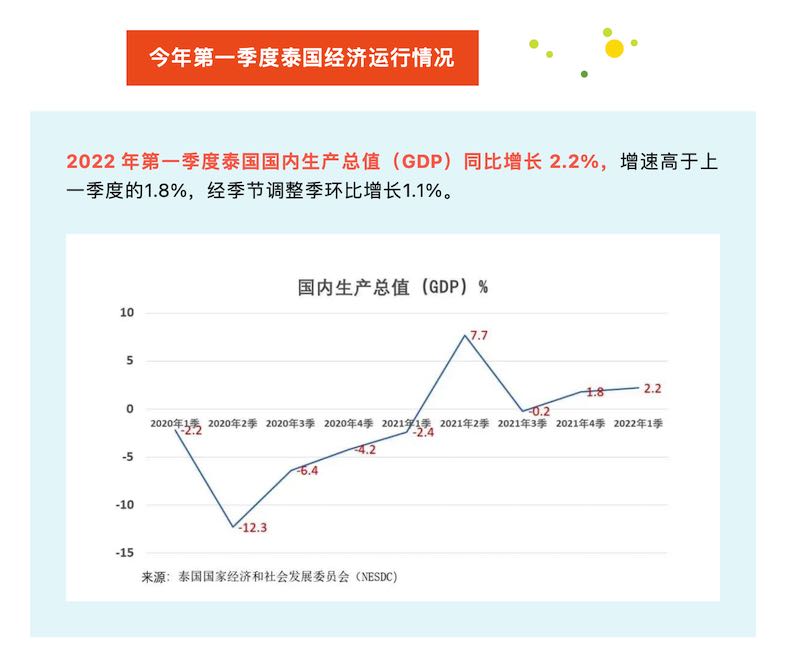

5月17日,泰国国家经济和社会发展委员会(NESDC)公布了2022年***季度泰国经济运行情况和全年经济展望。

支出方面

民间消费和服务出口加速,民间投资恢复扩张,货物出口放缓,政府投资下降。

01

民间消费

民间消费增长 3.9%,高于上一季度的0.4%,归功于政府放松新冠肺炎疫情防控措施使经济活动开始正常化,以及家庭和企业收入的改善和政府援助措施。

按支出构成分类,

服务支出增长4.4%,

非耐用品支出增长4.1%,

半耐用品支出增长0.4%,

耐用品支出增长3.8%。

然而,消费者对经济形势的信心指数从上一季度的38.9下降至37.3,原因是担心在俄乌冲突持续不确定的情况下生活成本上升。

02

民间投资

投资从上一季度下降0.2%转为增长0.8%。民间投资从上一季度的缩减0.8%转为增长2.9%,其中:

(1) 机械设备投资增长了5.4%,

(2) 建筑业投资缩幅为8.0%;

(3) 政府投资缩幅为4.7%。

国际贸易方面

出口总值录得733亿美元,在上一季度增长21.3%的基础上继续增长14.6%。出口量和出口价格指数分别增长10.2%和4.0%。

出口值增长的商品包括化工和石化产品(18.7%)、机械和设备(5.7%)、汽车零部件(3.5%)、电脑零部件(15.1%)、空调(5.6%)、饲料(26.3%)、大米(19.3%)、橡胶(6.2%)和食糖(180.9%)。出口值下降的商品包括乘用车(下降49.1%)、皮卡车(-28.9%)、橡胶制品(-25.0%)和榴莲(-48.2%)。

进口总值为641亿美元,增长16.5%。进口量和进口价格指数分别上升11.3%和4.6%。 ***季度实现贸易顺差为 92 亿美元(合3,024 亿泰铢)。

生产方面

住宿和餐饮服务业、农业恢复增长,交通运输和仓储业加速发展;批发零售业以及电力、燃气、蒸汽和空调供应业增速放缓,建筑业继续下滑;由于主要农产品产量增加,农业、林业和渔业部门从上一季度的缩减0.6%反弹至增长4.1%。

01

农业

产量增长的主要农产品包括稻谷(19.3%)、甘蔗(21.1%)、水果(4.1%)、油棕(15.3%)和橡胶(1.2%)。产量下降的主要农产品包括玉米(-5.5%)和木薯(-1.6%)。渔业产量在九个季度来***恢复增长2.5%,而畜牧业产量连续五个季度下降,降幅为2.3%。

02

制造业

制造业产量增长 1.9%,其中内销制造业(出口产量占总产量的比例低于30%)生产指数增长1.9%;内销出口两栖型制造业(出口产量占总产量的比重低于30%)生产指数增长 2.1%;出口制造业(出口产量占总产量的比例大于60%)生产指数出现5个季度来***下降,降幅为0.2%。

平均产能利用率为66.35%,高于上季度的64.51%和上年同期的66.32%。产量增长的工业产品产品包括成品油(14.1%)、汽车(3.0%)、电子元器件和电路板(7.3%)、食糖(10.4)、麦芽和麦芽酒(22.8%)。

03

住宿和餐饮业

住宿和餐饮服务业在国内旅游业好转和国际游客人数显著增加后,较上一季度的缩减4.9%强势反弹增长34.1%,为三个季度以来的***增长。2022年***季度,泰国旅游收入为1,440亿泰铢,大幅增长63.8%,为11 个季度以来***增长,源于新冠肺炎疫情防控措施的放松、疫苗分发的进展以及政府的旅游刺激措施。

04

批发和零售贸易、汽车和摩托车修理业

批发和零售贸易、汽车和摩托车修理业连续第四个季度增长,增幅为2.9%,源于家庭支出改善、外国游客增加以及生产和出口的持续扩大。

05

运输和仓储业

运输和仓储业连续第二个季度增长,增幅为4.6%,得益于航空运输的持续扩张,以及陆路运输和管道运输在三个季度以来***增长。同样,邮政和快递业务继续增长。

06

电力、燃气、蒸汽和空调供应行业

电力、燃气、蒸汽和空调供应行业连续第二个季度增长,增幅为2.0%,源于家庭和工业部门消费增加导致发电量加大,而燃气业务连续第三个季度下降。

经济稳定方面

失业率为 1.53%,低于上一季度的1.64%和2021 年***季度的1.96%。总体通货膨胀率和核心通货膨胀率分别为4.7%和1.4%。经常账户逆差16亿美元(530亿泰铢),占GDP的1.2%。2022年3月末,国际储备2420亿美元,公共债务9.95万亿泰铢,占GDP的比重为60.6%。

2022年泰国经济展望

预计2022年泰国经济将增长2.5%至3.5%,主要支持因素包括:

(1)内需改善;

(2)旅游业复苏;

(3)货物出口持续增长。

同时预计以美元计价的出口总值预计将增长7.3%,民间消费和民间投资将分别增长3.9%和3.5%,政府投资将增长 3.4%,通货膨胀率在4.2%到5.2%之间,经常账户将出现 相当于GDP的 1.5%的赤字。

具体如下:

1. 消费:

(1)民间消费将增长3.9%,与疫情缓解后家庭和企业收入恢复以及经济活动正常化相一致。但较高的通胀压力往往会削弱家庭的购买力。

(2)政府消费将缩减0.2%,符合2022财年预算框架下的当前预算支用为98%的假设,并考虑到5,000亿泰铢贷款法令下已批准项目的支用。

2. 投资:

预计2022年投资将增长3.5%,其中:

(1)民间投资将增长3.5%;

(2)政府投资将增长3.4%,

3. 以美元计算的货物出口总值将增长7.3%,源于出口价格上升假设以及与向上修正的石油和大宗商品价格假设一致。另一方面,由于预期2022年世界经济和货物贸易增长将放缓,预计出口量将增长 3.5%。同时,服务出口增幅将高于先前预测,与入境游客数量增加的假设一致。

因此,到2022年泰国货物和服务出口将增长8.3%,从此前预测的8.9%向下修正,并低于2021年10.4%的增幅。

2022年泰国经济政策建议

2022 年泰国经济政策需***关注以下问题:

保持家庭支出增长势头:

(i) 监测、预防和控制大流行情况;

(ii) 解决家庭债务问题;

(iii) 适应市场机制,让价格与生产成本同步;

(iv) 为易受通胀上升影响的人群提供援助。

2

促进旅游业及相关服务业的复苏:

(i) 支持国内旅游业;

(ii) 举办推广促销活动以吸引长住游客,尤其是高购买力的游客;

(iii) 采取贷款和补贴措施,支持旅游业企业恢复运营;

(iv) 在可持续的基础上提升旅游潜力并恢复旅游业。

3

保持出口势头:

(i) 扩大重要产品对主要市场的出口,同时为潜力产品拓展新市场;

(ii) 提高农产品、食品和工业产品的质量以达到国际标准;

(iii) 充分利用区域***经济伙伴关系 (RCEP)的优势,同时加快进行其他自由贸易协定谈判,并为未来与新的潜在贸易伙伴的谈判做准备;

(iv) 缓冲汇率波动和成本上升的影响。

4

鼓励民间投资:

(i) 加快已批准并取得投资促进证书的项目开始实际投资,特别是目标行业的投资;

(ii) 解决阻碍投资者和企业家投资和开展业务的困难和障碍;

(iii) 实施积极的投资促进和便利目标产业的投资者在泰国投资;

(iv) 鼓励对东部经济走廊 (EEC)、其他经济特区以及区域经济走廊的投资;

(v) 支持按规划进行***经济领域和交通基础设施投资;

(vi) 培养高技能劳动力以支持技术和创新密集型产业的发展。

5

保持政府支出和投资的增长势头

6

支持农业生产和提高农民收入:

(i) 监测并提供适当的水资源管理,为新的种植季节做好准备,同时预防和减轻自然灾害的影响;

(ii) 缓冲成本上升的影响。

7

监测全球经济和金融市场的波动并做好应对准备

开泰研究中心的看法

2022年***季度泰国经济增长好于市场预期的主要支持因素是:

放宽疫情防控措施后,民间消费和投资加速增长,以及前期被压抑的需求(pent-up demand)的支持;

旅游业大幅复苏,源于实施入境旅客 “即测即走(Test&Go)”免隔离入境模式;

随着全球经济复苏,货物出口继续强劲增长,尤其受益于黄金出口高速增长的支持。

鉴于高于预期的***季度经济数据,开泰研究中心预期2022年泰国经济增长率可望高于此前预测的2.5%。然而,由于俄乌战争以及对俄罗斯的制裁导致全球通胀加速和经济放缓,第二季度泰国经济增速可能放缓。此外,中国多地疫情防控措施升级可能波及泰国对中国出口,进而间接影响泰国经济。

开泰研究中心同时预期,下半年泰国经济将逐步复苏,主要得到旅游业复苏的支持。出口将继续增长,尽管增速比2022年***季度开始有所放缓。此外,由于企业成本上升,预计全年通货膨胀率可能高于先前预测的 4.5%。

资料来源:开泰研究中心