为了海外市场拓展、或者实现产地多元化等种种原因,众多中资企业都有迫切走出***前往东南亚投资兴业的计划和需求,泰国作为东南亚***理想的投资热土,一直备受青睐。

那么泰国投资环境、人工成本、税收成本等细节方面的核算和研究,则是投资决策中必然要首先考虑的重要问题。

为此,小编整理了泰国投资过程中所涉及到的频率较高的几种税收类型与大家进行分享。

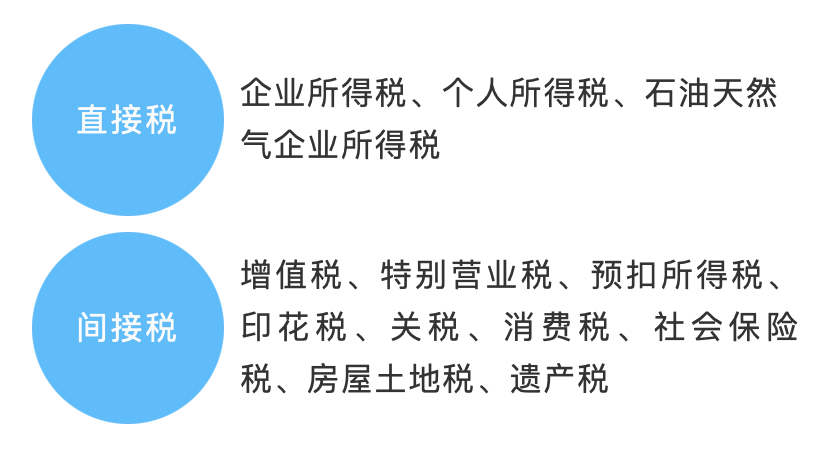

泰国的税收主要分为两大类:直接税和间接税。其中,与中资企业投资过程中所密切相关的税种包括:企业所得税、个人所得税、增值税、房屋土地税、关税和印花税。

泰国财政部是泰国负责财政和税收管理的主要部门,下辖财政政策办公室、总审计长厅、海关厅、税务厅等8个厅和政府彩票办公室、烟草专卖局等16个国有企业。

其中,负责税款征收的主要部门为税务厅、国货税厅和海关厅。税务厅主要负责征收企业所得税、个人所得税、增值税、特别营业税以及印花税;国货税厅则主要负责征收特定商品消费税。海关厅负责征收进口商品的进出口关税。

泰国关于税收的主要法律为《税法典》。该法从法律上对个人所得税、企业所得税、增值税、特别营业税和印花税做了相关的规定。

此外,《海关法》则适用于进出口关税的征收。

企业所得税

Corporate Income Tax

在泰国,根据泰国法律注册或根据外国法律注册并在泰国开展业务的所有企业,包括其它形式的法人实体,均需申报和缴纳企业所得税。企业所得税基于该企业的“净利润”征收,***高缴纳比例为20%。缴纳比例如下:

为了吸引中资企业投资落户,泰国投资促进委员会(BOI)颁布了多项投资优惠政策,其中***主要的部分是可减免3至8年的企业所得税,此举对外资企业而言是一个极大的利好并将有效减轻投资初期企业的税收成本压力。洛加纳工业园是BOI鼓励发展的园区,落户园区的中资企业可再多减免企业所得税一年。确定税务净利润的起点是会计利润,根据泰国法律,该会计利润必须由独立审计师进行审计,并计算纳税年度所产生或因业务产生的所有收入,包括来自国外的收入、股利收入和利息收入等,并扣除所有允许扣除的费用。另外,根据BOI的规定,在泰国投资的中资企业在缴纳净利润所得税之后,可将经营利润自由汇出,如通过分公司将利润汇给国外的总公司等。此外,企业的一部分费用支出还可用于所得税抵扣,包括但不限于员工的培训费用、捐赠获得批准的慈善团体或用于公共福利事业的捐赠或基金等。

一年里在泰国居留时间超过180天的个人被视为税收意义上的泰国居民纳税人。除非根据双重征税协定的规定获得豁免,否则无论收入所得是否在泰国境内支付,只要是从泰国境内受雇或开展业务获得应税收入的每个居民或非居民均需缴纳泰国个人所得税。

在泰国投资的中资企业,可按BOI要求聘用外籍专家和技术人员。但其所聘用的在职外籍员工在满足上述条件时,也需要和泰国本地员工一样在当地缴纳个人所得税。

应税收入包括来自泰国受雇的货币和非货币收益,包括工资、出差补助、奖金、赏金、养老金和房屋租金津贴等。雇主必须从支付给员工的工资和其它福利中代扣所得税。个人所得税需按照纳税年度的年净收入来计算,即应纳税额 = 年净收入* 税率。而年净收入= 应纳税收入 - 法定支出 - 法定减免 - 捐赠金。按照泰国税法的相关规定,部分个人所得税可以在税前根据相关标准进行扣除,例如: | | |

| | |

| | 其它行业30% |

| | |

| | |

| | |

| | |

| | |

| | 配偶60,000铢; 子女的教育费30,000铢/人; 父母赡养30,000铢/人; 抚养残疾亲属60,000铢/人; 抚养残疾人60,000铢/人; |

备注:

1. 如果纳税人在泰国居住的时间少于180天,将不享受配偶和子女免税额。

2. 如果纳税人或其配偶有权享受父母赡养免税额,父母各3万株,但需满足以下条件:(1)年满60岁;(2)年收入少于3万泰铢;(3)根据税法规定由纳税人照顾;

如下为个人所得税缴纳比例表:

增值税是一种在普通消费基础上间接征收的税。该制度从1992年1月1日起实施,取代原有的商业税制度。1999年,泰国增值税的普通税率下调为7%。任何年营业额超过180万泰铢(约折合36万人民币)的个人或单位,只要在泰国销售应税货物或提供应税劳务,都应在泰国缴纳增值税。进口商无论是否在泰国登记,都应缴纳增值税,由海关厅在货物进口时代征。增值税纳税人主要包括三大类,即:经营者、进口商和法律规定的特殊情况下的有纳税义务的纳税人。但根据泰国BOI投资优惠,已获得泰国BOI投资优惠证的企业,在进口原材料和机器设备时,可申请免征用于出口产品的关键原材料和机器设备的进口增值税,且出口环节零增值税。增值税按月缴付,一般情况下,增值税=销项税 - 进项税,或者增值税 = 计税依据 * 税率 。当每个月的进项税大于销项税时,纳税人可以申请退税,在下个月可返还现金或抵税。适用增值税零税率的纳税人,仍需每月进行纳税申报,申报后可获得退税。(2)销售或进口未加工的农产品、牲畜以及农用原料,如化肥、种子及化学药品等;(4)审计、法律服务、健康服务及其它***服务;

(5)文化、宗教服务、慈善事业;

(1)出口货物;

(2)符合法律规定的在泰国境内提供的但在国外使用的劳务;

(3)经营者为法人的国际空运或海运;

(4)援外项目下向政府机构或国企销售的商品或服务;

(5)向联合国机构或外交机构销售的商品或服务;

(6)保税区、保税仓库之间的商品销售或服务;

房屋土地税

Housing and Land Property Tax

在泰国成立的外商独资/合资公司所拥有的土地、建筑物或者其他任何改善设施并投入商业用途,即使该公司实际上没有从房产中累计获得任何收入或实际上没有经营任何业务,也仍需要依法缴纳房屋土地税。中资企业在洛加纳工业园区购买土地并完成土地过户后,需于每年二月底前向土地或建筑物所在地的税务主管部门申报和缴纳房屋土地税。根据建筑物功能和面积的不同,执行不同的税率。

印花税是依据《税法典》对28类凭证所征收的一种间接税。适用的税率取决于要加盖的文书的类别。但一般来说,税率范围为合同价值的0.1%至1%。统一税率范围从每份合同1泰铢至200泰铢不等。需缴纳印花税的凭证及文件包括:合同/契约、租赁土地或建筑、雇佣采购、雇佣关系、借款、合伙契约、商业汇票、海运提单、抵押品、仓库收据、提货收据等。中资企业在泰国购买土地,所签署的土地购买协议和地契过户时,需缴纳一定比例的印花税,但缴纳金额不多。关税主要依据《泰国海关法》和《海关关税法令》对进出口货物征收的一种税。

目前,泰国的进口关税税率在0%至80%范围之间。进口关税应根据进口产品的成本计算,包括运往泰国的货物和保险(到岸价格)。同时,还需以进口货物的到岸价格(含进口关税)为税基缴纳7%的进口增值税。根据泰国BOI投资优惠,已获得泰国BOI投资优惠证的中资企业,在进口原材料和机器设备时,可申请免征用于出口产品的关键原材料和机器设备的进口关税,且出口也是零关税。在泰国,有九类产品需要缴纳出口关税,其中包括大米和糯米、金属废料、牛类动物皮、三叶橡胶、木材、锯材和木制品。出口关税和应交税费根据离岸价格计算。目前的出口关税税率在0%至40%范围内。出口增值税税率为0%。除了海关关税法中所列免关税的进口商品外,针对泰国签署有自由贸易协议(Free Trade Agreement)的国家亦可享受进口关税税率优惠,这些国家包括:新加坡、越南、马来西亚、印度尼西亚、菲律宾、柬埔寨、老挝、缅甸、文莱、澳大利亚、智利、印度、日本、新西兰、帕劳。

此外,泰国还与如下国家签署了优惠贸易协议,包括:中国、澳大利亚、新西兰、印度、日本、韩国。