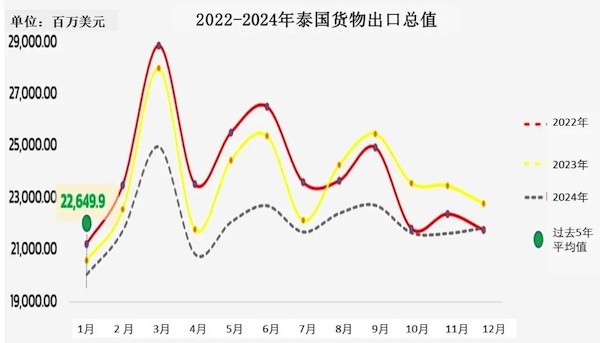

泰国商务部数据显示:2024年1月,泰国出口总值为226.499亿美元(7,845.8亿泰铢),同比增长10%,为连续第六个月增长;剔除黄金、石油相关产品和战备物资的出口总值同比增长9.2%。

泰国出口持续增长与亚洲其他国家和全球贸易走向一致。1月出口总值大幅增长的原因是泰国经济从通货膨胀中复苏,加上去年同期的基数较低。此外,还得到计算机和电子元器件出口及电子产业的复苏,以及农产品和食品出口继续大幅扩张的支持。

出口商品

2024年1月农产品和涉农工业产品的出口值同比增长9.2%,其中农产品出口值同比增长14.0%,涉农工业产品的出口值同比增长3.8%。出口值显著增长的产品包括大米(+45.9%)、新鲜/冷藏冷冻和加工鸡肉(+5.0%)、橡胶(+5.5%)、新鲜/冷藏冷冻水果和干果(+30.1%)、罐装/加工海鲜(+5.2%)、宠物食品(+9.1%)、饮料(+18.6%)、罐装/加工水果(+23.3%)、调味品(+23.3%)、罐装/加工蔬菜(+33.1%)、新鲜/冷藏冷冻蔬菜和干制蔬菜(+15.3%)。出口值下降的产品包括木薯产品(-27。0%)、砂糖(-16.2%)、动植物油脂(-58.8%)。

工业产品出口值同比增长10.3%。出口值增长良好的产品包括计算机/设备及零部件(+32.2%)、钢铁及制品(+106.3%)、橡胶制品(+3.7%)、宝石及珠宝(不含黄金)(+21.5%)、机械及零部件(+7.6%)、电话/设备及零部件(+56.3%)。出口值缩减的产品包括汽车/设备及零部件(-4.7%)、化工产品(-1.6%)、空调机及零部件(-10.5%)、半导体/晶体管/二极管(-9.5%)等。

出口市场

2024年1月对主要市场的出口值同比增长10.5%,其中对美国、中国、日本、欧盟(27个成员国)、东盟老五国(文莱、菲律宾、新加坡、印尼、马来西亚)、东盟新四国(柬埔寨、老挝、缅甸、越南)的出口值分别增长13.7%、2.1%、1.0%、4.5%、18.1%、16.6%。

对二线市场的出口值同比增长8.8%,其中对南亚、澳大利亚及大洋洲、中东、俄罗斯和独联体的出口值分别增长0.04%、27.2%、2.9%和64.6%,对非洲、拉丁美洲、英国的出口值分别缩减24.2%、4.0%和1.6%。

对其他市场出口值同比增长11.2%,其中对瑞士出口值增长5.1%。

进口总值和贸易差额

2024年1月泰国的进口总值为254.078亿美元,同比增长2.6%,贸易逆差27.579亿美元。

出口促进策略与前景展望

过去一个月泰国商务部推动和促进泰国出口的重要工作包括:

01 与美国就减少出口壁垒进行谈判:包括敦促立即延长已于2020年底到期的泰国普惠制(GSP)待遇,并寻求将泰国从观察名单中删除。***发展与美国的供应链和经济伙伴关系,特别是作为数字、人工智能、电子、半导体、电动汽车、清洁能源、航空、制药和医疗保健等新型工业供应链中的制造基地。 02 增加泰国产品在美国和印度市场的出口机会:商务部官员和出口企业代表访问洛杉矶,加速泰国产品对美国的出口,建立合作伙伴关系,并在美国市场寻找新的进口商。双方就泰国茉莉香米和罐头食品签署了合作谅解备忘录。 03 泰国企业代表团参加了在印度古吉拉特邦举行的第十届活力古吉拉特邦全球峰会,目的是利用古吉拉特邦作为食品加工和宝石珠宝行业的原材料来源。古吉拉特邦在可再生能源和建筑领域的投资促进政策被认为是泰国投资者增加在该地区投资的有利机会。 对于2024年的出口前景,在全球经济复苏、全球通胀形势缓解、许多国家对粮食安全措施的需求以及强劲的区域经济合作的推动下,出口趋向继续扩张。虽然中东的地缘政治紧张局势并未对泰国产生重大直接影响,但这些冲突给航运带来的挑战间接导致运价上涨。此外,贸易伙伴的经济面临未来通胀的潜在风险,汇率也可能继续波动,具体取决于美国货币政策走向。泰国商务部正在密切关注这些可能影响出口的关键问题,以推动出口持续增长,实现2024年泰国出口总值增长1-2%的目标。

开泰研究中心看法

2024年1月泰国出口总值同比增长10.0%,为连续第6个月实现增长,得益于去年同期的低基数效应以及所有主要类别商品的出口均有所改善,农产品、涉农工业产品和工业产品出口总值均实现增长。其中,计算机及零部件出口总值同比增长32.2%,连续第3个月保持增长。美国是增幅***大的市场,同比增长13.7%。

泰国出口总值连续六个月增长

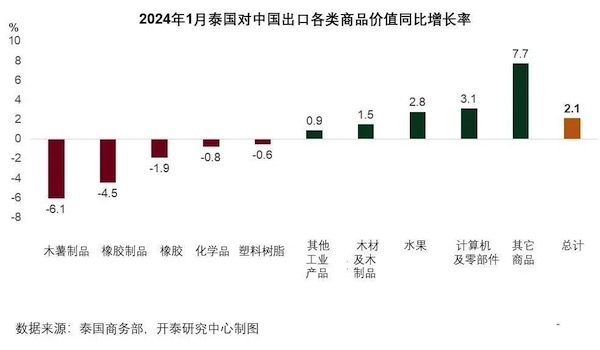

2024年1月泰国对中国的出口总值同比增长2.1%,连续第2个月实现正增长,水果出口再次成为主要推动力。然而,新鲜榴莲出口连续第3个月下降,主要原因是出口旺季已过,但龙眼和山竹出口有所增长。其他出口产品如计算机及零部件和集成电路也因春节需求增长和低基数效应而有所增长。

水果出口再度成为泰国对中国出口增长的推动力

尽管红海冲突导致运输时间延长和运输成本上升,2024年1月泰国对欧元区市场的出口仍同比增长4.5%,为8个月来***增长;同时汽车、宝石和珠宝的出口仍保持增长态势。如果红海事件不再进一步升级,估计航运成本峰值已过,从而有助于减轻泰国出口压力。然而,对此仍需要密切关注。

若红海事件不再升级,估计航运成本峰值已过

开泰研究中心仍维持对2024年泰国出口总值年同比增长2.0%的预测,主要源于工业产品如汽车、电子设备出口随需求增加而改善和低基数效应。不过,泰国出口仍面临主要贸易伙伴经济放缓的压力,以及可能影响出口的地缘政治问题、汇率波动和气候变化等不确定性因素