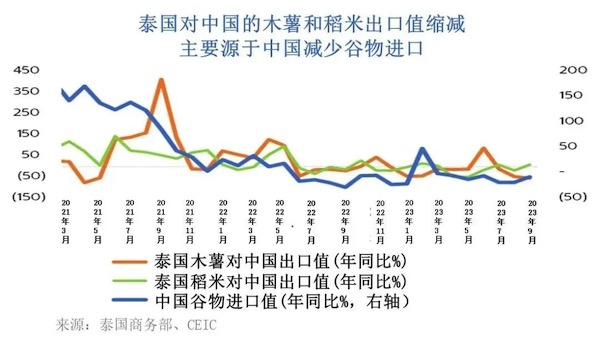

作为泰国农产品***大出口市场的中国因谷物和粮食去库存而减少进口,加上世界农产品价格比上年下跌,给泰国对中国市场的木薯和稻米出口带来压力。

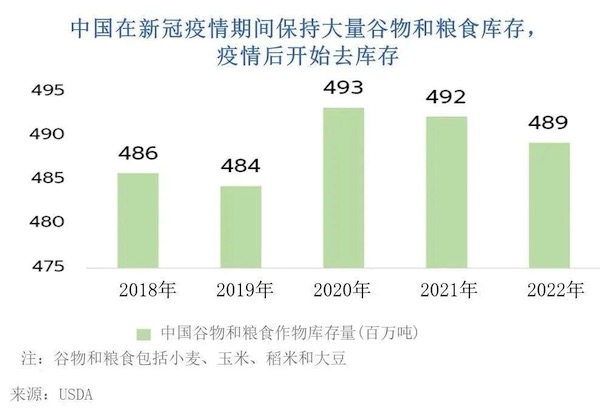

中国在新冠疫情期间为保障粮食安全而保持了大量谷物和粮食库存。由于疫情后中国开始消化库存,加上国内消费增长放缓,2023年首9个月中国谷物进口值同比缩减了6.2%,其中稻米缩减46.0%,玉米缩减7.6%。同时,世界谷物价格因上年基数高而同比下跌约9.3%。

受上述因素的影响,泰国农产品特别是稻米等谷物以及作为谷物替代产品的木薯等粮食作物对中国出口值出现下降。2023年首9个月,泰国稻米和木薯对中国出口值分别同比缩减了29.1%和15.7%。

开泰研究中心预期,2023年剩余时间尽管中国对谷物的需求因供应年终节日消费而上升,同时经济逐渐复苏,但总体需求仍然疲软,加上厄尔尼诺现象可能对第四季度泰国农业产量造成一定损害,因此泰国对中国的木薯和稻米出口量仍将面临挑战。尽管出口价格高于去年,但预计出口量缩减将导致2023年全年泰国对中国的木薯和稻米出口值分别同比缩减15.0%和28.5%,仅为24.29亿美元和2.76亿美元。

开泰研究中心认为,中短期内泰国木薯和大米对中国的出口将面临更多挑战,原因之一是中国的农业发展规划强调逐步提高国内粮食产量以减少对进口的依赖。按照中国的谷物增产计划,2024-2030年中国谷物产量将年均增长约1.0%-1.2%(来源:中德农业中心)。另一原因是中国人口开始下降,经济尚未完全复苏,消费增长短期内难以恢复到疫情前水平,从而导致中国减少进口谷物。据估计,2024-2030年中国谷物进口将每年减少约1.1% - 3.4%。

与此同时,泰国也存在自身的风险因素。例如与竞争对手相比,泰国农产品的竞争力因生产成本高和生产效率低而趋向下降,而厄尔尼诺现象可能导致气候变化加剧使农业生产受损。这些因素都将使泰国对中国的木薯和稻米出口受到不同程度的影响:

01 木薯将受到严重影响,因为对中国出口值在泰国木薯出口总值中的占比高达64.6%,中国正在扩大玉米和大豆产量,以部分替代木薯来满足国内食品和动物饲料产业的需求。不过,根据2024年中国从东南亚国家采购木薯的协议,中国仍有进口泰国木薯条的需求。预计2024年泰国对中国的木薯出口值约为22.2-23.2亿美元,同比缩减4.5%-8.6%。 02 稻米受到的影响将有限,因为对中国出口值仅占泰国稻米出口总值的4.5%。导致泰国对中国的稻米出口量减少的因素是厄尔尼诺现象造成泰国稻米减产。预计2024年泰国对中国的稻米出口值约为2.55-2.65亿美元,同比缩减4.0%-7.6%,同时预期稻米出口价格仍将稳定在高位。

开泰研究中心认为,泰国相关部门应加快调整以减少中长期内可能受到的影响。出口商应该寻找有潜力的新市场以分散风险,如美国、印度、沙特阿拉伯和日本等。同时,农业生产部门应更加注重质量和创造附加值,以更好地满足市场需求,如开发生产符合健康潮流的有机稻米和无麸质面粉等增长势头良好的产品等。此外,政府部门应推动与更多的国家订立自由贸易协定,为泰国农产品拓展市场。