泰国国家经济和社会发展委员会(NESDC)数据显示:2023年***季度泰国国内生产总值(GDP)同比增长2.7%,增速比上一季度的1.4%继续加快,同时经季节调整的季环比增长率为1.9%。

支出方面

***季度经济增长的主要动力是服务出口和民间消费的强劲增长,以及民间投资和公共投资的持续扩大,但货物出口和政府支出仍出现缩减。

-***季度民间消费支出在上一季度增长5.6%的基础上继续增长5.4%,与旅游业反弹和耐用品支出复苏带动的服务业支出强劲增长相一致。其中服务支出增长11.1%,与酒店和餐饮支出的强劲增长一致;耐用品支出增长2.4%,上季度为下降1.0%,主要源于汽车销售额增长了4.1%;非耐用品支出增长2.3%,与食品和非酒精饮料、酒精饮料和烟草支出分别增长3.6%和2.5%相一致。同时,半耐用品支出增长1.6%,与上季度持平,与服装和鞋类支出的加速增长一致,但被家具和装饰品支出的缩减所抵消。

此外,消费者信心指数由上季度的42.0升至本季度的46.9,创12个季度***高水平。政府消费支出缩减6.2%,缩幅比上季度7.1%有所收窄。其中,商品和服务实物社会转移支出下降40.4%,而商品和服务支出、雇员报酬(工资)分别增长1.0%和1.8%。本季度经常预算支用率为23.7%,低于上季度的33.9%,但高于去年同期的20.3%。

- ***季度总投资增长3.1%,增速低于上一季度的3.9%,主要源于民间投资增长放缓。民间投资小幅增长2.6%,低于上季度的4.5%,其中机械设备投资、建筑投资分别增长2.8%和1.1%,比上一季度的5.1%和1.9%有所放缓。不过,公共投资增长了4.7%,比上一季度1.5%的增速加快,其中政府投资和国有企业投资分别增长6.9%和1.8%。本季度资本预算支用率为16.7%,低于上季度的18.8%,但高于去年同期的16.1%。

- 对外贸易

***季度出口总值录得698亿美元,同比缩减4.6%,而上一季度因主要贸易伙伴经济放缓而缩减7.5%。

出口量在上季度缩减10.3%的基础上继续缩减6.4%,出口价格则在上一季度上涨3.1%的基础上继续上涨2.1%。出口值缩减的商品包括化工和石化产品(-21.6%)、汽车零部件(-8.2%)、计算机零部件及设备(-24.9%)、橡胶制品(-37.7%)、宠物食品(-20.5%)。出口值增长的产品包括电器零部件(27.3%)、乘用车(29.0%)、皮卡车(5.5%)、空调机(12.5%)、洗漱用品及化妆品(10.3%)、砂糖(33.3%)、大米(24.7%)、榴莲(218.9%)等。对主要市场的出口值大多下降,但对中东和英国的出口值则有所增加。剔除未加工黄金的出口值缩减2.4%,同时以泰铢计算的出口值下降2.0%。

进口总值为668亿美元,增长1.3%,上一季度为缩减0.3%。进口量缩减3.3%,进口价格上涨4.8%。***季度实现贸易顺差 29 亿美元(合1,044 亿泰铢)。

生产方面

住宿和餐饮服务业、交通运输和仓储业、批发和零售业、机动车/摩托车修理、建筑、农业等行业增长较快,而制造业、电力、天然气、蒸汽和空调供应等行业出现缩减。

- 由于有利的天气条件和灌溉用水充足的支持,农业、林业和渔业增长7.2%,高于上一季度的3.4%。产量增长的主要农产品包括水稻(20.4%)、水果(22.5%)、油棕(30.0%)、甘蔗(17.1%)、家禽(2.2%)等。产量下降的主要农产品包括木薯(-3.7%)、玉米(-2.5%)、白虾(-2.5%)。随着橡胶(-22.2%)、油棕(-48.4%)、白虾(-10.6%)等主要农产品价格下跌,农产品价格指数下降1.3%,为4个季度以来***下降。

但是,大米(19.2%)、木薯(25.0%)、家禽(11.1%)、玉米(26.0%)、水果(2.8%)等主要农产品价格上涨。农业生产改善和部分主要产品价格指数上涨带动农业收入指数上升6.2%,为连续第五个季度上升,而上一季度上升16.1%。

- 住宿和餐饮服务业随入境国际国内游客数量的显著增加而继续强劲增长,增幅达34.3%,高于上季度的30.6%。入境国际游客人数为647.8万人次,为新冠疫情前同期的63.60%;入境旅游收入达3,040亿泰铢,达到疫情前同期的60.87%,为连续第七个季度增长,增幅达300.4%。

同时国内旅游收入达到1,950亿泰铢,为疫情前同期的76.24%,连续第五个季度增长,增幅达35.4%。旅游业总收入达到4,990亿泰铢,比去年同期增长126.7%。酒店平均入住率为70.28%,高于上一季度的62.64%和去年同期的36.32%,创13个季度***高水平。

- 批发和零售贸易及汽车摩托车修理业增长3.3%,高于上季度的3.1%,为连续第八个季度增长,得益于旅游业复苏以及家庭支出的持续扩大。

- 制造业继续缩减3.1%,缩幅比上季度的5.0%有所收窄,源于出口制造业和内销制造业的产量均有所下降,但出口内销两栖型制造业(出口产量占总产量的比重为30%-60%)的产量有所增加,与制造业生产指数下降3.9%一致,好于上一季度的下降6.0%。出口制造业(出口产量占总产量的比重大于60%)生产指数继上一季度下降14.8%后,继续下降13.7%,与出口下降趋势一致。内销制造业(出口产量占总产量的比重低于30%)生产指数下降1.9%,好于上一季度的下降5.1%。出口内销两栖型制造业(出口产量占总产量的比重为30%-60%)生产指数增长1.7%,为连续第三个季度增长,而上季度为增长1.4%。本季度平均产能利用率为63.66%,高于上季度的60.32%,但仍低于去年同期的66.77%。

产量缩减的产品包括计算机及外围设备(-37.6%)、家具(-48.9%)、塑料树脂和合成橡胶(-16.6%)。产量增长的产品包括汽车(7.2%)、成品油(7.5%)、棕榈油(37.6%)等。电力、天然气、蒸汽和空调系统产量缩减4.2%,上季度为增长了0.1%。

经济稳定性方面

失业率为 1.05%,从上季度的1.15%继续下降,并低于2022年同期的1.53%。总体通货膨胀率和核心通货膨胀率分别为3.9%和2.2%。经常项目顺差为40亿美元(1,390亿泰铢)。截至2023年3月底,外汇储备为2,200亿美元,公共债务为10.8万亿泰铢,公共债务对GDP比率为61.2%。

2023年泰国经济展望

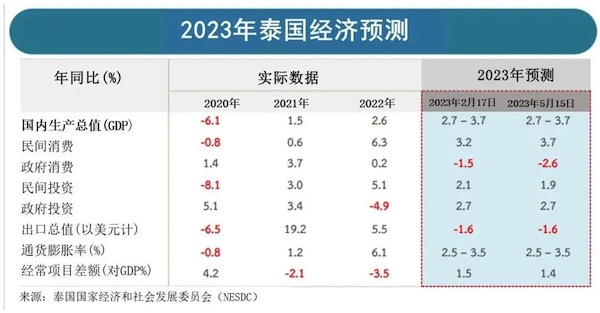

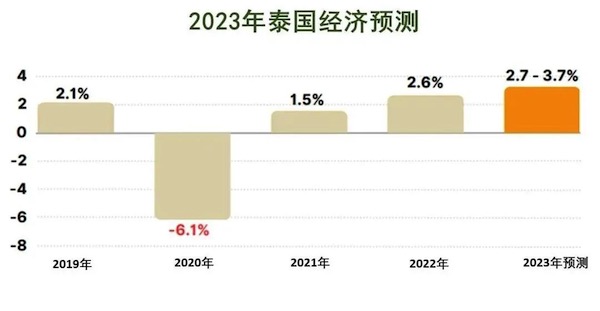

国家经社委(NESDC)预测2023年泰国经济将增长2.7%至3.7%,主要支持因素包括:

(1) 旅游业复苏;

(2) 民间消费持续扩大;

(3) 民间投资和公共投资的扩张。

预测民间消费、民间投资和公共投资分别增长3.7%、1.9%和2.7%,以美元计价的货物出口总值下降1.6%,总体通货膨胀率为2.5%至3.5%,经常账户盈余为GDP的 1.4% 。

主要经济指标预测如下:

01

消费

(1)由于旅游和农业收入基础扩大以及劳动力市场的持续复苏,预计2023年民间消费将在2022年增长6.3%的基础上继续增长3.7%;

(2)政府消费将缩减2.6%,而2022年缩减0.2%。

02

投资

预计2023年总投资将在2022年增长2.3%的基础上继续增长2.1%。其中:

(1)民间投资将增长1.9%,而2022年为5.1%,与进出口总值缩减一致;

(2)政府投资将增长2.7%,低于上年的4.9%,符合2023财年6,552亿泰铢的资本预算框架,比2022财年的5,643亿泰铢增加16.1%。

03

以美元计算的货物出口总值将缩减1.6%,而2022年增长5.5%。

2023年出口量将下降1.1%,出口价格预测值下的-1.0%-0.0%。在服务出口明显增长的情况下,预计2023年泰国货物和服务出口总值将继续增长6.9%,高于2022年的6.8%。

2023年***季度泰国经济同比增长2.7%,经季节调整的环比增长率为1.9%,与开泰研究中心早先预测一致。主要支持因素是旅游业复苏拉动服务出口值同比增长87.8%,同时民间消费随经济复苏和通胀放缓继续同比增长5.4%。不过,***季度泰国经济面临出口因全球经济放缓和上一年高基数而继续缩减的压力,同时政府消费同比缩减6.2%,部分原因是新冠疫情相关支出大幅下降。

下一阶段旅游业的复苏仍将是泰国经济的主要推动力。不过,泰国经济将继续面临全球经济增长放缓和国内政局不确定性的风险。大选后新政府组建的不确定因素可能导致2024财政年度(2023年10月1日至2024年9月39日)预算法案的审议延迟,从而影响2023年第四季度的政府支出,同时,新政府经济政策也存在不确定性。

此外,在地缘政治冲突旷日持久、大宗商品价格波动、主要经济体央行紧缩货币政策以及美欧银行业问题的影响下,全球经济走向仍存在高度不确定性,预料泰国的货物出口将继续面临压力,尽管取消新冠肺炎疫情防控措施后中国经济增长势头强劲。综合各方面因素,开泰研究中心目前仍维持2023年泰国经济增长3.7%的预测。